اقتصاد

إخضاع الخدمات الرقمية الأجنبية للضريبة.. ماذا سيتغير بالنسبة للمستهلك؟

14/07/2026 - 10:19

خولة ازنيزني

دخل النظام الجديد الخاص بإخضاع الخدمات الرقمية المقدمة من الشركات الأجنبية غير المقيمة للضريبة على القيمة المضافة حيز التنفيذ، في خطوة تروم توسيع الوعاء الضريبي وملاءمة المنظومة الجبائية المغربية مع التحولات التي يشهدها الاقتصاد الرقمي، إلى جانب تحقيق تكافؤ المنافسة بين الشركات الأجنبية ونظيرتها المغربية.

ويفرض النظام الجديد على الموردين الأجانب، الذين يقدمون خدمات رقمية عن بعد لزبناء مقيمين في المغرب، التسجيل لدى المديرية العامة للضرائب، والحصول على رقم تعريف ضريبي، والتصريح بمداخيلهم المحققة داخل المملكة وأداء الضريبة المستحقة، حتى وإن لم تكن لهم أي منشأة أو مقر دائم بالمغرب.

ويشمل الإجراء عددا من المنصات العالمية، من بينها "نتفليكس" و"سبوتيفاي" و"غوغل" و"ميتا" و"Airbnb" و"أوبر"، إلى جانب مختلف الشركات الأجنبية التي توفر البرمجيات والخدمات السحابية والتطبيقات والإعلانات الرقمية والاشتراكات الإلكترونية.

وفي هذا السياق، أوضح الخبير الجبائي والأستاذ بالمعهد العالي للتجارة وإدارة المقاولات بالدار البيضاء، محمد الرهج، أن النظام الجديد الذي يفرض قيمة مضافة تصل إلى 20 في المائة، يندرج في إطار ملاءمة المعايير الدولية التي تعتمد مبدأ فرض الضريبة في مكان استهلاك الخدمة، وهو المبدأ الذي أدخله قانون المالية لسنة 2024 قبل أن ينتقل اليوم إلى مرحلة التطبيق العملي عبر المنصة الإلكترونية التي أطلقتها المديرية العامة للضرائب.

من سيتحمل تكلفة الضريبة؟

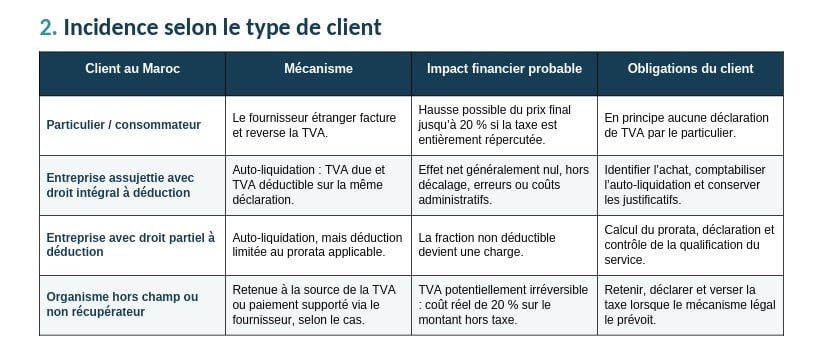

رغم أن النظام يستهدف الموردين الأجانب، فإن أثره الاقتصادي لن يكون واحدا بالنسبة لجميع الزبناء.

ويشير الرهج، في تصريح لـSNRTnews، إلى أن الأفراد والمستهلكين العاديين، ومن بينهم بعض صناع المحتوى والمؤثرين أو المقاولات الصغيرة غير الخاضعة لنظام استرجاع الضريبة، يعدون الفئة الأكثر تأثرا، إذ قد ترتفع تكلفة الاشتراكات والخدمات الرقمية بنسبة تصل إلى 20 في المائة إذا قرر المورد الأجنبي تحميل الضريبة بالكامل للزبون.

ويبرز الخبير أن الشركات التي تستفيد من حق كامل في خصم الضريبة على القيمة المضافة لن تتحمل في الغالب تكلفة إضافية، لأنها تعتمد آلية "التصريح الذاتي" أو Auto-liquidation، حيث تقوم بالإفصاح عن الضريبة وخصمها في الوقت نفسه، ما يجعل الأثر المالي محايدا إذا تم احترام جميع الشروط القانونية.

بينما الشركات التي تستفيد من حق جزئي في الخصم، ستكون مطالبة بأداء الجزء غير القابل للخصم من الضريبة، وهو ما يحول جزءا من ضريبة القيمة المضافة إلى تكلفة فعلية تتحملها المؤسسة

غير أن الرهج يشدد على أن هذه الزيادة ليست حتمية، لأن القانون لا يفرض على الشركات الأجنبية رفع أسعارها، بل يفرض عليها فقط أداء الضريبة، فيما يبقى قرار تحملها أو تمريرها إلى المستهلك مرتبطا بالسياسة التجارية لكل شركة.

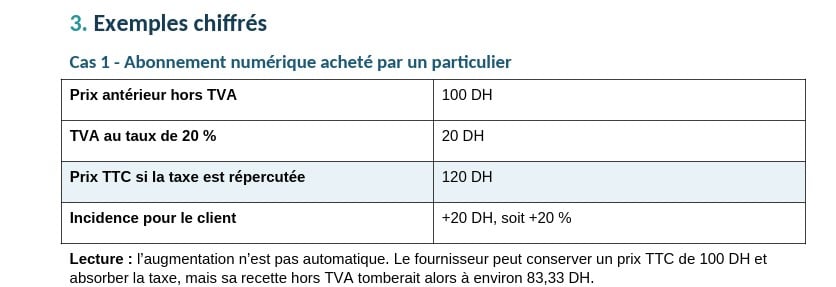

ويضرب الخبير مثالا باشتراك رقمي يبلغ ثمنه 100 درهم دون احتساب الضريبة، إذ قد يصل سعره إلى 120 درهما إذا تمت إضافة الضريبة بالكامل، في حين قد تختار بعض الشركات الحفاظ على السعر نفسه وتحمل جزء من الضريبة حفاظا على تنافسيتها.

وإذا اشترت مؤسسة لا تسترجع الضريبة الخدمة نفسها، فإن التكلفة الإجمالية سترتفع من 10 آلاف إلى 12 ألف درهم، لأن ضريبة القيمة المضافة تصبح تكلفة نهائية.

إذا اقتنت شركة تتمتع بحق كامل في الخصم خدمة رقمية بقيمة 10 آلاف درهم، فإنها تحتسب 2000 درهم كضريبة وتخصمها في الوقت نفسه، ليبقى الأثر المالي النهائي صفرا.

كيف سيعمل النظام الجديد؟

يأتي تفعيل هذا النظام استنادا إلى مقتضيات المادة 28 من المرسوم رقم 2.25.862، المتمم للمرسوم المتعلق بتطبيق الضريبة على القيمة المضافة، والذي نُشر في الجريدة الرسمية خلال شهر دجنبر 2025.

وتوضح المديرية العامة للضرائب أن النظام يعتمد مبدأ "الضريبة في مكان الاستهلاك"، أي أن الخدمة الرقمية تصبح خاضعة للضريبة المغربية متى كان المستفيد مقيما بالمغرب، سواء تعلق الأمر بمقره أو محل إقامته الضريبية.

ويتم التحقق من ذلك عبر مجموعة من المؤشرات، من بينها عنوان الفوترة، أو البطاقة البنكية المغربية، أو عنوان بروتوكول الإنترنت (IP)، أو رقم الهاتف.

وبموجب هذا النظام، أصبح الموردون الأجانب ملزمين بالتسجيل في المنصة الإلكترونية "Taxation on digital services" التابعة لمنظومة الخدمات الرقمية SIMPL التابعة للمديرية العام للضرائب، والحصول على رقم تعريف ضريبي، ثم تقديم إقرار ربع سنوي برقم معاملاتهم المحقق في المغرب، وأداء الضريبة المستحقة إلكترونيا.

وبموجب النظام الجديد، يتعين على الشركات الأجنبية غير المقيمة الحصول على رقم تعريف ضريبي مغربي عبر المنصة الإلكترونية، ثم تقديم إقرار رقمي كل ثلاثة أشهر يتضمن رقم معاملاتها المحقق داخل السوق المغربية، وذلك قبل نهاية الشهر الأول الموالي لكل ربع سنة، مع أداء الضريبة المستحقة إلكترونيا.

كما يفرض عليهم الاحتفاظ بسجل مفصل لجميع الخدمات المقدمة داخل المملكة لمدة عشر سنوات، مع وضعه رهن إشارة الإدارة الضريبية عند الطلب.

وفي المقابل، توصي المديرية الشركات المغربية بالتحقق من الوضع الضريبي للمورد الأجنبي، وتحديد طبيعة الخدمة ومكان استهلاكها، ومراجعة الفواتير والعقود للتأكد مما إذا كانت الأسعار تشمل الضريبة أم لا، مع تطبيق الآلية الضريبية المناسبة حسب وضعية كل مؤسسة.

ويؤكد الرهج أيضا على ضرورة عدم الخلط بين الضريبة على القيمة المضافة TVA والاقتطاع الضريبي Retenue à la source بنسبة 10 في المائة، موضحا أن الأولى تعد ضريبة على الاستهلاك، بينما يطبق الاقتطاع في بعض الحالات الخاصة المتعلقة بمدفوعات لفائدة شركات أجنبية، ويخضع لشروط مختلفة وقد يتأثر باتفاقيات تجنب الازدواج الضريبي.

ما أبرز تحديات التطبيق؟

ورغم وضوح الإطار القانوني، يرى الرهج أن التطبيق العملي للنظام يطرح تحديات حقيقية، خاصة فيما يتعلق بتحديد ومراقبة الشركات الأجنبية التي لا تتوفر على أي وجود مادي داخل المغرب.

ويضيف أن مراقبة امتثال هذه الشركات تظل رهينة بقدرة الإدارة الضريبية على تحديد المعاملات المنجزة داخل السوق المغربية، مستفيدة من مؤشرات مثل وسائل الأداء البنكية والبيانات الرقمية التي تسمح بتحديد مكان استهلاك الخدمة.

ويعتبر الخبير أن المغرب انخرط، من خلال هذا النظام، في توجه دولي يهدف إلى إخضاع الاقتصاد الرقمي للقواعد الجبائية نفسها التي تخضع لها الأنشطة التقليدية، بما يقلص الفجوة الضريبية بين الشركات الأجنبية ومقدمي الخدمات المحليين الذين كانوا يؤدون الضريبة على القيمة المضافة منذ سنوات.

ويخلص الرهج إلى أن النظام الجديد لن تكون له الآثار نفسها على جميع الفاعلين؛ فبينما سيظل تأثيره محدودا بالنسبة للشركات التي تستفيد من حق كامل في خصم الضريبة، قد ينعكس بشكل مباشر على الأفراد والجهات التي لا تسترجع الضريبة، إذا اختارت المنصات الرقمية تمرير تكلفة الضريبة إلى الأسعار النهائية، وهو ما سيحدد في النهاية مدى انعكاس الإصلاح على كلفة الخدمات الرقمية التي يستهلكها المغاربة.

مقالات ذات صلة

24/06/2026 00:42

24/06/2026 00:42اقتصاد

23/04/2026 18:20

23/04/2026 18:20اقتصاد

21/01/2026 15:02

21/01/2026 15:02اقتصاد

19/10/2024 17:02

19/10/2024 17:02اقتصاد