اقتصاد

83 % من المقاولين الذاتيين خارج دائرة التصريح.. ما العواقب التي تنتظرهم؟

14/07/2026 - 19:38

خولة ازنيزني

يزداد عدد المسجلين في نظام المقاول الذاتي بالمغرب سنة بعد أخرى، غير أن هذا الارتفاع يخفي واقعا مختلفا؛ إذ تكشف معطيات المديرية العامة للضرائب برسم سنة 2025 أن أغلبية المسجلين لا يصرحون بدخلهم، ما يبرز فجوة كبيرة بين التسجيل والنشاط الفعلي.

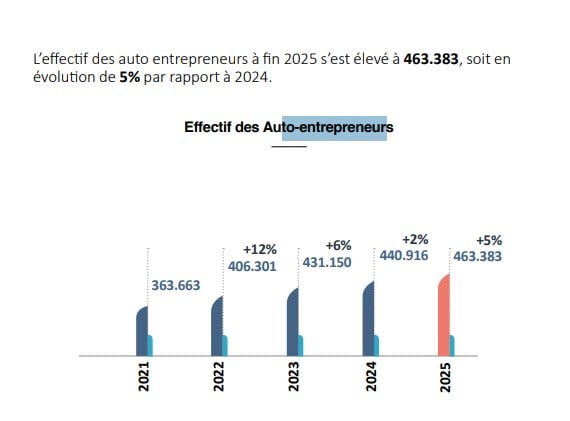

ففي وقت بلغ فيه عدد المسجلين 463 ألفا و383 شخصا، لا يتجاوز عدد المصرحين بانتظام 81 ألفا في المتوسط، أي أقل من خمس إجمالي المسجلين، بينما يظل نحو 83 في المائة خارج دائرة التصريح.

ومع توجه الإدارة الضريبية إلى تشديد المراقبة وتفعيل آليات جديدة لشطب الحسابات غير النشطة، تبرز تساؤلات حول العواقب الضريبية والقانونية والاجتماعية التي قد تواجه المقاولين الذاتيين غير المصرحين.

ويبرز تقرير أنشطة المديرية العامة للضرائب برسم سنة 2025 أن عدد المسجلين بنظام المقاول الذاتي ارتفع بنسبة 5 في المائة مقارنة بالسنة السابقة، كما ارتفعت المداخيل الضريبية المحصلة من هذا النظام بنسبة 18,9 في المائة. غير أن تحليل التصريحات الفصلية يظهر أن عدد المقاولين الذاتيين النشطين، أي الذين يصرحون بدخلهم بانتظام، يتراوح بين 78 ألفا و932 و84 ألفا و342 شخصا فقط، ما يعكس اتساع الهوة بين عدد المسجلين والاستفادة الفعلية من النظام.

ويرى رئيس الكونفدرالية المغربية للمقاولات الصغيرة جدا والصغرى والمتوسطة، عبد الله الفركي، أن هذه الأرقام تعكس اختلالات رافقت النظام منذ إطلاقه، موضحا أن المقاول الذاتي يعد آلية مهمة لإدماج الشباب والعاملين في القطاع غير المهيكل، لكنه واجه منذ البداية إشكالات مرتبطة بالضرائب والتغطية الصحية والفوترة وتأخر الأداء.

وأوضح الفركي، في تصريحه لـSNRTnews، أن ارتفاع عدد المسجلين لا يعكس بالضرورة ارتفاع عدد المشاريع النشيطة، مشيرا إلى أن ربط الاستفادة من برامج عمومية مثل "فرصة" و"انطلاقة" بضرورة التوفر على صفة المقاول الذاتي دفع عددا كبيرا من الشباب إلى التسجيل فقط من أجل إيداع ملفات الترشيح، قبل أن يتخلوا عن النشاط بعد عدم قبول مشاريعهم، دون إغلاق حساباتهم لدى الإدارة الضريبية.

وأضاف أن تأخر عمليات التشطيب على الحسابات غير النشطة خلال السنوات الماضية ساهم بدوره في استمرار تراكم الالتزامات الضريبية على عدد من المسجلين، ما جعل إغلاق هذه الحسابات أكثر تعقيدا مع مرور الوقت.

تشديد المراقبة

في مواجهة هذا الوضع، شرعت المديرية العامة للضرائب في تفعيل سجل المقاولات غير النشطة بالنسبة للأشخاص الذاتيين، وهو إجراء ينص على ضرورة تصريح أي شخص توقف عن مزاولة نشاطه أو لم يف بالتزاماته الضريبية لمدة ثلاث سنوات مالية متتالية بتوقفه عن النشاط داخل أجل ثلاثين يوما، تحت طائلة التشطيب التلقائي من السجل.

ولا يقف أثر هذا الإجراء عند فقدان صفة المقاول الذاتي، إذ قد يعرض إصدار أي فاتورة بعد التشطيب صاحبها لمتابعات مرتبطة بإصدار فواتير غير قانونية، كما قد تواجه المقاولات التي تتعامل مع مقاول ذاتي مشطب عليه رفض خصم المصاريف الناتجة عن تلك الفواتير، فضلا عن إمكانية ترتيب مسؤوليات قانونية أخرى.

وفي السياق ذاته، سجل التقرير أن رقمنة خدمات النظام حققت تقدما، إذ أصبح التسجيل والحصول على المعرف الموحد للمقاولة يتمان إلكترونيا عبر منصة "Direct Entreprise"، غير أن عددا من الإجراءات، مثل تغيير النشاط أو العنوان، لا تزال تتطلب مساطر مختلطة ووثائق ورقية، وهو ما يحد من تحديث المعطيات بشكل سريع.

كما تظهر أرقام التقرير أن نظام المقاول الذاتي أصبح يستخدم بشكل أكبر لتقنين أوضاع مهنيين كانوا ينشطون أصلا في القطاع غير المهيكل، أكثر من كونه آلية لإحداث مشاريع جديدة.

ففي سنة 2025 تم تسجيل 45 ألفا و218 مقاولة ذاتية جديدة، في حين بلغ عدد عمليات استخراج المعرف الموحد للمقاولة (ICE) 87 ألفا و527 عملية، ما يعكس توجه عدد كبير من المهنيين إلى تسوية أوضاعهم القانونية والاندماج في الاقتصاد المنظم.

وأشار إلى أن الارتفاع المسجل في المداخيل الضريبية المحصلة من نظام المقاول الذاتي، والتي ارتفعت بنسبة 18,9 في المائة خلال سنة 2025، يعود جزء مهم منه إلى الضرائب التي جرى استخلاصها من المقاولين الذاتيين.

مطالب بإصلاح النظام وتحسين شروط الاشتغال

واعتبر الفركي أن الإشكال لا يرتبط فقط بالمراقبة، بل أيضا بغياب تحفيزات كفيلة بضمان استمرارية المقاولين الذاتيين، مشيرا إلى أن الكونفدرالية سبق أن اقترحت منح فترة إعفاء ضريبي تتراوح بين سنة وسنتين للمقاولين الذاتيين الجدد، حتى يتمكنوا من تثبيت مشاريعهم والاندماج تدريجيا في السوق، غير أن هذا المقترح لم يؤخذ به.

وأضاف أن النظام الضريبي الحالي لا يراعي خصوصية المقاول الذاتي، خاصة في بداية النشاط، لافتا إلى أن الإصلاحات الضريبية الأخيرة رفعت الضريبة على بعض فئات المقاولات الصغرى، إذ ارتفعت الضريبة المفروضة على المقاولات الصغرى من 10 في المائة إلى 20 في المائة، في حين استفادت المقاولات الكبرى من تخفيض في المعدل نفسه إلى 20 في المائة، ولم تعالج، بحسب تعبيره، إشكالية العدالة الضريبية بين مختلف الفاعلين الاقتصاديين.

كما انتقد استبعاد المقاولات الصغيرة جدا من الاستفادة من دعم الاستثمار الذي رصد له غلاف مالي بقيمة 12 مليار درهم سنة 2025، معتبرا أن المقاولات التي لا يتجاوز رقم معاملاتها مليون درهم هي الأكثر حاجة إلى المواكبة والدعم.

عواقب

وأشار المتحدث إلى أن المقاولين الذاتيين قد يواجهون اليوم تداعيات مباشرة لعدم التصريح، من بينها الحجز على الحسابات البنكية، وهو إجراء بدأ تفعيله بالنسبة إلى عدد من الحالات، إلى جانب تكثيف المراجعات الضريبية، وصعوبة الحصول على بعض الوثائق الإدارية اللازمة لإنجاز معاملات أخرى، فضلا عن فقدان التغطية الصحية، مشددا على أن هذه الوضعية تنعكس على وتيرة إغلاق المقاولات، التي قد تصل إلى إغلاق مقاولة واحدة كل 10 دقائق.

وأوضح أن هذه الصعوبات تتقاطع مع تحديات أخرى تواجه المقاولات الصغيرة جدا، من بينها ضعف التمويل، وتأخر الأداء من طرف الزبناء، وارتفاع أسعار المواد الأولية والطاقة، إضافة إلى محدودية الدعم المخصص للانتقال الرقمي، وهو ما ينعكس، بحسب قوله، على استمرارية هذه المقاولات، مشيرا إلى أن المغرب يشهد إغلاق مقاولة كل عشر دقائق.

ولتحسين فعالية النظام، دعا الفركي إلى مراجعة الإطار الضريبي المنظم للمقاول الذاتي، عبر رفع سقف رقم المعاملات بالنسبة للأنشطة التجارية من 500 ألف درهم إلى مليون درهم، ورفع السقف الخاص بالخدمات والصناعة من 200 ألف درهم إلى 500 ألف درهم، مع إلغاء سقف 80 ألف درهم الخاص بالمعاملات مع شركة واحدة، إلى جانب تعزيز المواكبة والتمويل وتبسيط مساطر الفوترة، وإيجاد حلول قانونية أكثر نجاعة لمعالجة إشكالية تأخر الأداء، بما يساهم في تشجيع الاندماج داخل الاقتصاد المهيكل وتحويل نظام المقاول الذاتي إلى رافعة حقيقية لريادة الأعمال بدل الاكتفاء بدور تسوية الأوضاع القانونية.

تعزيز العدالة الجبائية

من جانبه، قال المحلل الاقتصادي إدريس العيساوي، إن الفجوة الكبيرة بين عدد المسجلين في نظام المقاول الذاتي وعدد المصرحين فعليا تكشف عن اختلالات في الامتثال الجبائي، لكنها تعكس أيضا محدودية آليات المراقبة التقليدية التي كانت تعتمد أساسا على التصريح التلقائي.

وأضاف العيساوي، في تصريح لـSNRTnews، أن هذه الوضعية تؤثر على مبدأ العدالة الجبائية، إذ يتحمل الأجراء والموظفون الجزء الأكبر من الضريبة على الدخل عبر الاقتطاع من المنبع، في حين تظل مساهمة جزء من العاملين لحسابهم الخاص دون المستوى الذي يعكس نشاطهم الحقيقي.

وأوضح العيساوي أن اعتماد الإدارة الضريبية على الرقمنة وربط قواعد البيانات بين مختلف المؤسسات يشكل مرحلة جديدة في مراقبة التصريحات، من خلال مطابقة المعطيات المتعلقة بالمعاملات والممتلكات والأنشطة الاقتصادية، وهو ما من شأنه الحد من التهرب الضريبي وتوسيع الوعاء الجبائي.

وشدد على أن نجاح هذه المقاربة يظل رهينا بإجراءات موازية، تشمل تبسيط النظام الضريبي، وتوفير حوافز للمقاولين الصغار، واعتماد ضرائب تتناسب مع حجم رقم المعاملات والأرباح، بما يشجع على الاندماج في الاقتصاد المهيكل بدل الاكتفاء بتشديد المراقبة.

مقالات ذات صلة

14/07/2026 10:19

14/07/2026 10:19اقتصاد

13/07/2026 23:25

13/07/2026 23:25اقتصاد

03/06/2026 11:42

03/06/2026 11:42سياسة

30/11/2025 18:25

30/11/2025 18:25اقتصاد